電帳法対応で脱”どんぶり” ⑤インボイス制度が変える業務(1)

| いいね | ツイート |

| 0 |

インボイスは売り手側と買い手側の両方の視点で考える必要があります。

まず、売り手側は二つの準備が必要です。一つ目は、適格請求書発行事業者として登録申請書を2023年3月末までに税務署に提出することです。

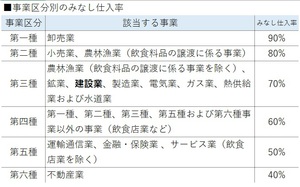

なお、現在は免税事業者であっても、取引先から適格請求書発行事業者となるよう求められ、課税事業者となる事業者もあると思います。この場合、年間課税売上が5000万円以下の事業者に限っては、簡易課税制度を選択することで、仕入額の集計も要らず、請求書の保存も必要なく、消費税に対してみなし仕入税率を掛けて納付する消費税を計算できます。

建設会社の場合は、第3種事業者で70%、一人親方など手間請負での仕事の場合は、第4種事業者で60%がみなし税率となります。例えば、一人親方で売上1000万円+消費税100万円の場合、消費税額から60%に当たる60万円を差し引いた40万円を消費税として納付できます。顧問税理士とも相談されて決められると良いでしょう。

二つ目が、適格請求書発行の準備です。これまでの区分請求書に、①税率ごとに合計した消費税額および適用税率②適格請求書発行事業者の登録番号の記載③端数処理を税率ごとに1回で計算する―の3項目を追加する必要があります。

次に買い手側ですが、二つの準備が必要です。一つ目は、取引先が適格請求書発行事業者なのか否かの管理・把握です。材料や外注費だけでなく、経費についても全ての取引業者が適格請求書発行事業者かどうかを把握して、仕入れの際に区分けして管理しておかないと仕入税額控除ができません。

二つ目が、免税事業者分の経過措置への対応です。23年10月~26年9月末までの3年間の仕入は80%が仕入税額控除できますし、26年10月~29年9月末までの3年間は50%が仕入税額控除できます。29年10月からは仕入税額控除ができなくなりますので、免税事業者からの仕入は年月を考慮しながら計算しないといけません。

一人親方以外にも飲食店や商店など年間1000万円未満の売上であれば免税事業者となり得ます。これらの取引先で、例えば24年9月までは免税事業者だったが、24年10月からは適格請求発行事業者に登録し、仕入税額控除対象になるようなケースが出るかもしれません。

執筆者プロフィール

三國浩明

株式会社建設ドットウェブ 代表取締役社長

土木建築会社に就職するも、コンピュータ業界に未来を感じ退職。長年に渡り、建設会社のデジタル化に従事し2001年に、原価管理システム開発会社を創業。2019年には、税理士や金融機関などに中小建設会社の経営ノウハウを発信する原価管理研究会を発足。著書として「利益を生み出す 中小建設業 原価管理術」(幻冬者)がある。