行列のできる建設M&A相談所 第1回 株価ってどうやって決まるの?

| いいね | ツイート |

| 0 |

近年、建設業界でM&Aが増加しています。今回は、「M&Aのこれってどうなるの?」という疑問について、全5回の連載にて解説します。第1回目は、「株価ってどうやって決まるの?」という疑問です。

■株価は相続税評価とは異なる!?

まず株価について「税理士の先生に評価してもらったことがある」という経営者の声をよく耳にします。これは一般的に相続税を評価するための株価であることがほとんどで、M&Aにおける株価とは別物です。ここでのポイントは、株価は算定する目的が異なれば、当然その評価手法も異なるということです。

■M&Aにおける株価算定とは?

では中堅・中小企業のM&Aにおける株価算定の場合はどのような評価手法なのか。一般的に採用される評価手法は「時価純資産+営業権法」です。この手法は、企業の資産・負債を時価評価して、差額の時価純資産が株価の基礎数値となります。併せて企業の収益性を反映する営業権を加味して、株価を算定していきます。時価評価するのは、資産であれば土地や保険で、負債であれば退職給付引当金などが代表的なものとして挙げられます。

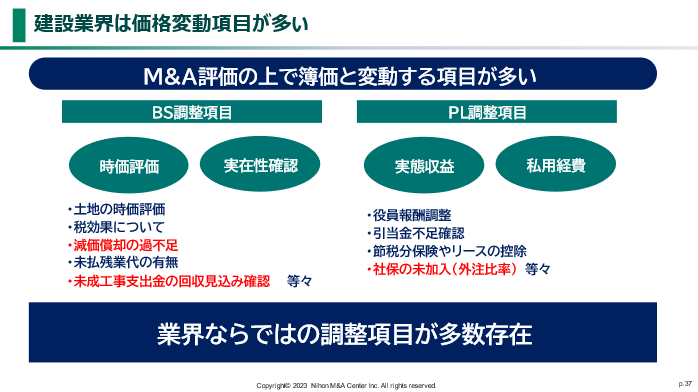

■建設企業の株価算定は、特有の論点が多い!?

建設企業の株価算定は特有な論点が多く存在します。例えば、未成工事支出金です。未成工事支出金は建設企業特有の科目であり、回収不能となっているものがないかを精査していく必要があります。それ以外には、減価償却の過不足や未払残業代の有無、社会保険の未加入(特に専属外注の一人親方)などがよく論点に上がります。

■結論、株価はどうやって決まるのか

中堅・中小企業の株価は上場企業のように公開された市場価格があるわけではありません。つまり、上記で解説した評価手法で算定した株価についてはあくまでも参考値であるということです。最終的な株価は相手企業次第となりますが、正しい評価手法で適切な株価を算定することは、M&Aで成功するためには非常に大切です。

まずは株価算定において、どのような点が論点になるのか、一般的にどの点を修正すれば株価が高くなるのかを知ることが重要です。日本M&Aセンターでは株価算定のサービスも提供しておりますので、お気軽にご相談いただければと思います。

執筆者プロフィール

清水 貴章(しみず たかあき)

株式会社日本M&Aセンター 業種特化事業部 建設業界専門グループ

青山学院大学経済学部卒業後、損害保険ジャパン株式会社にて保険代理店向けのコンサルティング営業に従事し、日本M&Aセンターに入社。現在、建設業界専門グループに所属し、建設業界の中堅・中小企業のM&Aを支援している。

(株)日本M&AセンターHP(https://www.nihon-ma.co.jp/sector/c_construction.php)