電帳法対応で脱”どんぶり” ④電帳法とインボイス制度(2)

| いいね | ツイート |

| 0 |

インボイス制度が本格スタートすると、例えば買い手側X社が次の売り手側A社・B社の2社から工事代金の請求を受けた場合、消費税の取り扱いが異なります。

A社(適格請求発行事業者):工事代金110万円(内消費税10万円)を請求【適格請求書】

B社(免税事業者など):工事代金220万円(内消費税20万円)を請求【適格請求書ではない】

インボイス制度が始まる前であれば、X社は消費税の納付額を計算するときにA社(適格請求発行事業者)とB社(免税事業者など)に払った消費税計30万円を差し引くことができます。このように支払った消費税を差し引くことを仕入税額控除といいます。ところがインボイス制度が本格運用となると、適格請求書ではないB社に支払った消費税20万円は差し引くことができません。仕入税額控除が認められるのは「適格請求書を使った取引」に限られるからです。

取引先が適格請求書を発行してくれないと仕入税額控除ができず、そのような事業者に発注をした場合、発注した建設会社の消費税負担が重たくなってしまいます。

また、同じ適格請求書の中で税率ごとに1回の端数処理しか行えない点にも注意しないといけません。例えばトマトとピーマン、花、肥料を購入したとき、トマトとピーマンには8%の軽減税率、花と肥料には10%の消費税が課されます。このとき、トマトとピーマン、花と肥料の合計額にそれぞれの税率を適用して端数を切り捨てることは認められます。一方で、トマトとピーマンでそれぞれ8%を掛けた端数を切り捨てたり、花と肥料でそれぞれ10%の端数を切り捨てたりして、その後で合算して消費税額を算出することは認められません。

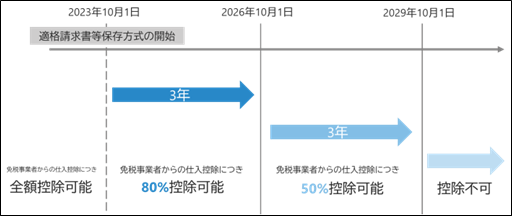

次に、免税事業者への経過措置についてです。2023年10月からスタートするインボイス制度ですが、6年間は免税事業者からの課税仕入れについて、一定割合を仕入税額控除できる経過措置が設けられます。まず26年9月までの3年間は80%の控除、つまり20%分は負担をしなければいけません。26年10月から29年9月末までの3年間は50%控除可能となります。端数処理の計算や、免税事業者分の仕入控除への軽減措置の特別控除、交付した適格請求書の写しの保存など、管理する内容も複雑になります。事務作業に必要な人手が不足する中で、大きな課題となっていきます。

執筆者プロフィール

三國浩明

株式会社建設ドットウェブ 代表取締役社長

土木建築会社に就職するも、コンピュータ業界に未来を感じ退職。長年に渡り、建設会社のデジタル化に従事し2001年に、原価管理システム開発会社を創業。2019年には、税理士や金融機関などに中小建設会社の経営ノウハウを発信する原価管理研究会を発足。著書として「利益を生み出す 中小建設業 原価管理術」(幻冬者)がある。