��1��@�C���{�C�X���x�̊T�v�A2023�N10������͂����ς��I

Q.�@�C���{�C�X���x�Ƃ́H

A.�@�Q�O�Q�R�N10���ȍ~�A���Ǝ҂����s���鐿�������͓K�i���������i�ȉ��A�C���{�C�X�Ƃ����j�ɂȂ�܂��B�C���{�C�X�Ƃ͐��m�ȓK�p�ŗ������Ŋz����`���邱�Ƃ��ł��鐿�����ł��B

�@�C���{�C�X���x�ł͔���i�ȉ��A�������j�ł͈��̋`�����K�v�ƂȂ�A����i�ȉ��A���������j�ł͎d���Ŋz�T���Ƃ�������ł̍T�����邽�߂̗v�����ς��܂��B�������̋`���́A�C���{�C�X�s���鉺����������ł̉ېŎ��Ǝ҂ł��錳���������狁�߂�ꂽ�Ƃ��ɂ́A�C���{�C�X����t���āA���̎ʂ���ۑ����邱�ƂɂȂ�܂��B

�@���������͎d���Ŋz�T���̓K�p���邽�߂ɁA�����Ƃ��āA�������ł��锭�s���Ǝ҂����t�����C���{�C�X�̕ۑ������K�v�ƂȂ�܂��B

�@���āA���s���Ǝ҂Ƃ́A�u�C���{�C�X�s���邱�Ƃ��ł��鎖�Ǝҁv�ƂȂ�܂��B���N21�N10�����甭�s���Ǝ҂ɂȂ邽�߂̐\���葱�����J�n����Ă��܂��B���s���Ǝ҂ɂȂ邩�ǂ����͑I�����邱�Ƃ��ł��܂��̂ŁA����ł́u�ېŎ��Ǝ҂Ŕ��s���Ǝ҂ɂȂ�v�u�ېŎ��Ǝ҂Ŕ��s���Ǝ҂ɂȂ�Ȃ��v�A����ł̖ƐŎ��Ǝ҂ł͂��邪�u���s���Ǝ҂ɂȂ��ĉېŎ��Ǝ҂ɂȂ�v�Ƃ��������Ƃ��\�ł��B

Q.�@�C���{�C�X���x�̓K�p���Ȃ��Ƃǂ��Ȃ�H

A.�@�C���{�C�X���x�̓K�p���Ȃ��Ƃ������Ƃ́A���s���Ǝ҂ɂȂ�Ȃ��Ƃ����I��������Ƃ����Ӗ��ɂȂ�܂��B��قǂ��\���グ���悤�ɃC���{�C�X���x�̓K�p���Ȃ����ƂƂ��āA���s���Ǝ҂ɂ킴�ƂȂ�Ȃ����Ƃ��ł��܂��B���̂Ƃ��ɖ��ƂȂ�̂́A��������������ł̎d���Ŋz�T���������Ǝv���Ă��Ă��邱�Ƃ��ł��Ȃ��Ȃ邱�Ƃł��B���������̗���ɂȂ�Ɣ��s���Ǝ҂ł͂Ȃ����Ǝ҂Ƃ̎�����~����A����ő����z�̌��z�����߂�\��������܂��B

�@�����̂��Ƃ͉������̎��Ɛ��s��̃f�����b�g�ɂȂ肦�܂��B���s���Ǝ҂ł͂Ȃ��̂Ŏ���悩������~����������A����ő����z�̌��z�����߂���\��������܂��̂Ŕ���̌����v���ɂȂ�܂��B

��{�I�Ȏ��Ǝ҂̑Ή��Ƃ��ẮA����ł̉ېŎ��Ǝ҂̓C���{�C�X���x�̎��Ǝғo�^���s���A����ł̖ƐŎ��Ǝ҂͌��������Ƌ��c���ăC���{�C�X���x�̔��s���Ǝ҂ɂȂ邩�ǂ����̌������K�v�ɂȂ�܂��B

��2��@���x�̂��߂̎葱���Ƃ�

Q.�@ �ېŎ��Ǝ҂̃C���{�C�X���x�̎葱���Ƃ́H

A.�@�C���{�C�X���x�̓K�p����ꍇ�ɂ́u�K�i���������s���Ǝ҂̓o�^�\�����v�i�ȉ��A�o�^�\�����Ƃ����j���o���A�o�^���Ǝ҂ɂȂ�K�v������܂��B

��o�ɓ������ẮA�ږ�ŗ��m�ɓd�q�\���ɂ���o���˗����A�o�^�ʒm����d�q�f�[�^�Ŏ���葱���ɂ��Ă��炤���Ƃ������߂��܂��B�o�^�ʒm����������t�ɂȂ�ƕ�������\�������邩��ł��B

�b�͕ς���āA�Q�O�Q�R�N10������o�^���Ǝ҂ƂȂ邽�߂ɂ́A����23�N3�����܂łɓo�^�\�������o���Ȃ��Ă͂Ȃ�܂���B�����ԍۂɂȂ�Ɛ\�����W������Ɨ\�z����A�o�^�ʒm���̌�t�┭�����x���\��������܂��B���Ƃŏ���ł̉ېŎ��Ǝ҂ł���ꍇ�́A�������ېŎ��Ǝ҂Ƃ��Čp�����邱�Ƃ��z�肳���̂ŁA�����ɂł��o�^�\�����s���Ă����̂��ǂ��ł��傤�B

Q.�@�ƐŎ��Ǝ҂̃C���{�C�X���x�̎葱���́H

A.�@

���Ɛ��s��̘b�ƂȂ�܂����A23�N3�����܂łɂ͎��Ԃ̗]�T������܂��B����ł̑Ή��ɂ��āA����܂łɌ��������Ǝ҂Ƒ��k���邱�Ƃ������߂��܂��B

���āA����ł̖ƐŎ��Ǝ҂��ېŎ��Ǝ҂ƂȂ�ꍇ�A23�N�̎��ƔN�x�͏���ł̌v�Z���Ԃ��ϑ��I�ɂȂ邱�Ƃɒ��ӂ��Ă��������B�@�l��23�N10������ېŎ��Ǝ҂ƂȂ莖�ƔN�x�̖����܂ł��ېŊ��ԁA�l���Ǝ��23�N10������12���܂ł��ېŊ��ԂƂȂ�܂��B���g���̉�v�\�t�g�̏���ł̐ݒ�ɂ��\���ɒ��ӂ��K�v������܂��B

�p.�@���Ǝ���͌��\����܂���

�`.�@�o�^���Ǝ҂ɂȂ�Ǝ��Ǝ�̏�u�K�i���������s���ƎҌ��\�T�C�g�v�Ɍ��\����܂��B���\�������e�́A�l�Ɩ@�l�̋��ʎ������@�������͖��̇A�o�^�ԍ��B�o�^�N�����|�ł��B�����āA�@�l�̂݇C�������̏��ݒn�|�����\����܂��B

��3��@�C���{�C�X�K�p�Ő������͂ǂ��Ȃ�H

Q.�@�������͂ǂ̂悤�ȁu�ЂȌ^�v�ɂȂ�́H

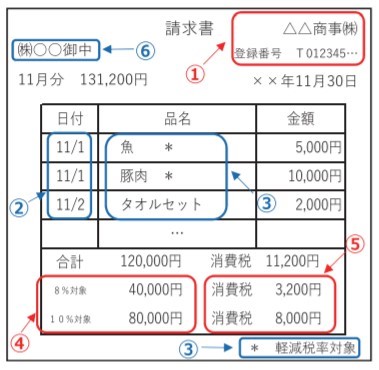

A.�@�C���{�C�X���x�ł̐������́u�K�i�������v�Ƃ����܂��B�l���͖@�߂Ȃǂł͒�߂��Ă��܂���B���̎������L�ڂ��ꂽ���ށi�������A�[�i���A�̎����A���V�[�g�Ȃǁj�ł���A���̖��̂��킸�A�K�i�������ɂȂ�܂��B

�@ �K�i���������s���Ǝ҂̎������͖��̋y�ѓo�^�ԍ�

�A ����̔N����

�B �����̓��e

�C �Ŕ����z���͐ō����z��ŗ����Ƃɋ敪���č��v�������z�y�ѓK�p�ŗ�

�D �ŗ����Ƃɋ敪��������Ŋz��

�E �����̎������͖���

�@

�K�i�������̗v�������������̃C���[�W�͎��̂悤�ɂȂ�܂��B

�i���Œ��F�K�i���������ۑ������̊T�v���j

�������̃C���[�W�}�ɂ���@�`�E���A��L�̇@�`�E�ɑΉ����邱�ƂɂȂ�܂��B

���āA�K�i�������ȂǂŔF�߂������ł̒[�������ɂ��ẮA���̃C���[�W���Q�Ƃ��Ă��������B

�i���Œ��F�K�i���������ۑ������̊T�v���j

�C���[�W�}�̂悤�ɁA�܂��͕i�ڂ��ƂɐŔ����z�����v�������z���Z�o���A����ɏ���ŗ����悶�ď���ł��v�Z���邱�ƂɂȂ�܂��B�v�Z��������ł�1�~�����̒[�����������ꍇ�́u�؏グ�v�u�؎̂āv�u�l�̌ܓ��v�Ȃǂ���C�ӂ̕��@�ŏ������s���܂��B

Q.�@�C���{�C�X���x�̗v�������Ȃ��������s����Ƃǂ��Ȃ�́H

A.�@�K�i�������Ȃǂs�ł��鎖�Ǝ҂ɂ͌�t�`��������܂��B��t����`������������^�C�~���O�́A���������Ǝ҂Ȃǂ̔���悩��K�i�������̌�t�����߂�ꂽ�Ƃ��ł��B�]���āA�C���{�C�X���x�̗v�������Ȃ�����������t�����ꍇ�ɂ́A����悩��Č�t�����߂��邱�ƂɂȂ�ł��傤�B

�@�������A�K�i�������Ȃǂs�ł��鎖�Ǝ҂ł͂Ȃ��҂��K�i�������Ȃǂ��U�����Ĕ��s����A1�N�ȉ��̒���50���~�ȉ��̔����ƂȂ�܂��B

��4��@��t���Ə���������Ƃ́H

Q.�@��t�`�����Ə���������Ƃ́H

A.�@��Ɍ��Ɠ��L�̌o����ɂ����鏑�ނɂ��Ċm�F���Ă݂܂��傤�B��t�`�����Ə���������̂����A���Ɠ��L�̎���ɍi���ĉ�����܂��B

�ȉ��̎���ł͓K�i�������Ȃǂ̌�t������ł��邽�߁A��t�`�����Ə�����܂��B

�@ 3���~�����̌�����ʋ@�ւɂ�闷�q�̉^��

�A 3���~�����̎����̔��@�y�ю����T�[�r�X�@�ɂ��s���鏤�i�̔̔���

���Ƃł��A�d�ԁE�o�X�ňړ����A�d�q�}�l�[�ȂǂŎx�������s�����Ƃ�����܂��B�܂����������w������Ƃ��Ɏ����̔��@�𗘗p���Ĉꕞ��Ƃ��Čo��v�シ�邱�Ƃ�����ł��傤�B���̂Ƃ��ɂ͓K�i�������ȂǂŌo��Z�͂��Ȃ��Ă��ǂ����ƂɂȂ�܂��B���Ȃ݂ɁAETC�ɂ�鍂����̎x������^�N�V�[��͌�t�`���̖Ə��̑ΏۂɂȂ��Ă��܂���B

Q.�@������ʋ@�ւ̓���Ƃ́H

A.�@��L�@�̒ʂ�A������ʋ@�ւ͈͓̔��ɊY�����闷�q�̉^���Ƃ́A�D���A�o�X�A�S���E�O���̂���3���~�����̂��̂ƂȂ�܂��B3���~�����̔����1��̎���̐ō����z��3���~�������ǂ����Ŕ��f���܂��B�]���āA�ؕ�1���̋��z�⌎�ł܂Ƃ߂����z�Ŕ��f���邱�Ƃ͂���܂���B��̓I�ɂ́A��l4�l�ŐV�����ɏ�Ԃ��č��v�łT���Q�O�O�O�~�������ꍇ�ɂ́A4�l���̋��z�Ŕ��f���邱�ƂɂȂ�܂��B

Q.�@�����̔��@�̓���Ƃ́H

A.�@��L�A�ɊY�����鎩���̔��@�y�ю����T�[�r�X�@�Ƃ́A�������̎����̔��@�A�R�C�����b�J�[�A�R�C�������h���[�A�`�s�l�̐U���萔���Ƃ������A�@�B�ő���̎�̂Ə��i��T�[�r�X�̒�����������̂ƂȂ�܂��B����ŁA�Z���t���W�i����̐��Z�݂̂��s������́j��l�b�g�o���L���O�Ȃǂ̂悤�ɁA�@�B�݂̂Ŋ������Ȃ����̂͂R���~�����̓���ɓ��Ă͂܂�܂���B

�p.�@����݂̂̕ۑ��Ŏd���Ŋz�T�����F�߂���ꍇ�Ƃ́H

�`.�@��L�@�A�̂悤�Ɍ�t�`�����Ə�����Ă������ł́A���̎������L�ڂ�������̕ۑ��ŏ���ł̍T�����\�ł��B���l�ɁA�Ј��Ɏx������o������A�h����A�����Ȃǂɂ��Ă��A�ʏ�K�v�ƔF�߂��镔���͒���̕ۑ��ɂ�����ł̍T�����\�ƂȂ�܂��B�����[�u�͒ʋΎ蓖�ɂ��Ă��݂����Ă���A�ʋɒʏ�K�v�ƔF�߂�����̂ł���Β���̕ۑ��őΉ����邱�Ƃ��\�ƂȂ��Ă��܂��B

��T��@�������Ɍ��Ɩ@�ᔽ�̋���H

Q.�@���ƂŌ��O�������Ƃ́H

A.�@�C���{�C�X���x�ɂ����āA���������Ǝ҂��ƐŎ��Ǝ҂ł���ꍇ�ɂ́A���������Ǝ҂�����ł��T���ł��Ȃ��Ȃ�_�����ƂȂ�܂��B

���������Ǝ҂Ȃǂ��������������������邽�߂ɁA�u���������Ǝ҂ɏ���ł𐿋������Ȃ��悤�ɂ���v�u�������K�i�����������s���Ǝ҂ɂȂ邱�Ƃ�I��������v�u�����Ȃ���Ύ�������Ȃ��v�Ƃ������Ή����Ƃ邱�Ƃ����O����܂��B

�����ɂȂ�܂����A��L�̂��Ƃ����������Ǝ҂Ȃǂ��A���������Ǝ҂̍��ӂ��A����I�ɍs���A���Ɩ@�Ɉᔽ���鋰�ꂪ����ƍl���Ă��܂��B���R�͌��Ɩ@����K�C�h���C���ɂ�����u���Ȃ̎����̒n�ʂ̕s�����p�v�ɊY������\�������邽�߂ł��B�Ȃ��A�����@�ł͌��ݍH���Ɋւ��鐿���_��͑ΏۊO�ƂȂ��Ă��܂��̂ŁA�����ł͌��Ɩ@�ᔽ�ƂȂ�Ȃ����߂̑Ή�����m�F���܂��B

Q.�@���Ɩ@�ᔽ�ɂȂ�Ȃ����߂̑Ή���Ƃ́H

A.�@�u���Ȃ̎����̒n�ʂ̕s�����p�v�Ƃ́A�����D�z�I�Ȓn�ʂɂ��錳�������Ǝ҂����������Ǝ҂̎w�����A�I�����Ȃǂ�w�i�Ɂu���������Ǝ҂��o�ϓI�ɕs���Ɉ�������悤�Ȏ���Ȃǂ������邱�Ɓv�i���Ɩ@����K�C�h���C���j�ƂȂ��Ă��܂��B

��̓I�ɂ́A���������Ǝ҂��u���c���s�����ƂȂ��v�u�s���v�Ȏ�舵������������v�u����I�Ɍ��߂�v�u���ӂ����Ȃ��Łv�Ƃ��������������Ǝ҂ւ̑Ή����g���K�[�i���������j�ɂȂ�ƍl���܂��B

�]���āA���������Ǝ҂Ȃǂ͉��������Ǝ҂ƃC���{�C�X���x�ɂ����ċ��c���s���A���ӂ����Ă������Ƃ��K�v�ƂȂ�܂��B

���̏�ŁA���������Ǝ҂��u�K�i���Ǝ҂ɂȂ�v�u�Ȃ�Ȃ��v�̂ǂ���ł����Ă��A���ӂ����ď��ʂɎc�����Ƃ��]�܂����ł��傤�B�������A���c�ɂ��Ă��؋����c���Ă����ƁA����ɖ]�܂������ƂɂȂ�܂��B����������A���������Ǝ҂Ȃǂ���̗v���ł͂Ȃ��A�ŏI�I�ɉ��������Ǝ҂����Ȃ̈ӎv�\���Ƃ��đI���������Ƃ�\�����A���������Ǝ҂Ɖ��������Ǝ҂����ӂ������Ƃ����ӏ��Ƃ��ď؋��Ɏc�����ƂɂȂ�܂��B

���̑��̓��W

[New]���ݎ��މ��i�}�[�P�b�g�i2025�N4���j

[New]���ݎ��މ��i�}�[�P�b�g�i2025�N4���j

- [New]�w�n��Ƃ���ތ��z�x��������ց\

-

���ݎ��މ��i�}�[�P�b�g�i2025�N3���j

- ���A�����Ė����ց@�Ȃ��钆��42.6

- �����I2025���E�������`�������A����A���̂��ށ`�q2025�N3�����r

-

���ݎ��މ��i�}�[�P�b�g�i2025�N2���j

- Catch-up

- �����I2025���E�������`�������A����A���̂��ށ`�q2025�N2�����r

- �S���̊�ƁE�A���������@���ƊE�ɔM�����I

- �l���S�����{�Њ�Ɓi���H���P���~�ȏ�j���H���E�]�_�ꗗ

-

���ݎ��މ��i�}�[�P�b�g�i2025�N1���j

- �V�d�q�ł̎�ȋ@�\ - �u�V�v�d�q�œ��݃y�[�W

- �V�d�q�ł̗��� - �u�V�v�d�q�œ��݃y�[�W

- �����I2025���E�������`�������A����A���̂��ށ`�q2025�N1�����r

-

���ݎ��މ��i�}�[�P�b�g�i2024�N12���j

- �����I2025���E�������`�������A����A���̂��ށ`�q12�����r

-

���ݎ��މ��i�}�[�P�b�g�i2024�N11���j

���W�R�[�i�[

���̃R�[�i�[�ł́A���D����֘A�̘b��⌚�ƊE���ڂ̏��A�H���j���[�X�Ȃǂ����グ�܂��B

PR

���D�������[���Ŏ�낤�I�I

- ��t������

- 3,062 ��

- �{���̓��D����

- 483 ��

- ����̐V������

- 1,237 ��

�����W

-

Catch-up

���������v�A�f�W�^�����A�J�[�{���j���[�g�����c�BCatch-up�ł͌��ݎY�Ƃ���芪���b��A�ŐV�̖@�����Ȃǂ̓������^�C�����[�ɏЉ�Ă��܂��B -

�C���t�������e�i���X�@����10�N

�X�l�̑�������D�����������̍��q�g���l���V��������̂���10�N���������B���̒����ψ���u�킪���ɂ����ė�����Ȃ��v�ƌ`�e�������̔ߌ������������ɁA�C���t���ۑS�̏d�v�������߂ċ����F������A���{�̃����e�i���X�s���͑傫���������B -

���܂��������C���{�C�X

2023�N10���ȍ~�A���Ǝ҂����s���鐿�������͓K�i���������i�C���{�C�X�j�ɂȂ�܂��B���Ƃ����܂���Ή��Ɍ������������K�v�ł��B